Tegyük fel, hogy ma 30 éves vagy és havi nettó 436 ezer forintból élsz (ennyi a tipikus, medián nettó kereset 2026 májusában). Most képzeld el, hogy holnaptól csak 232 ezer forintod lesz. Ugyanazokra a dolgokra.

Elég durva, igaz? Nos, erre készülj fel nyugdíjasként, ha nem teszel ellene valamit.

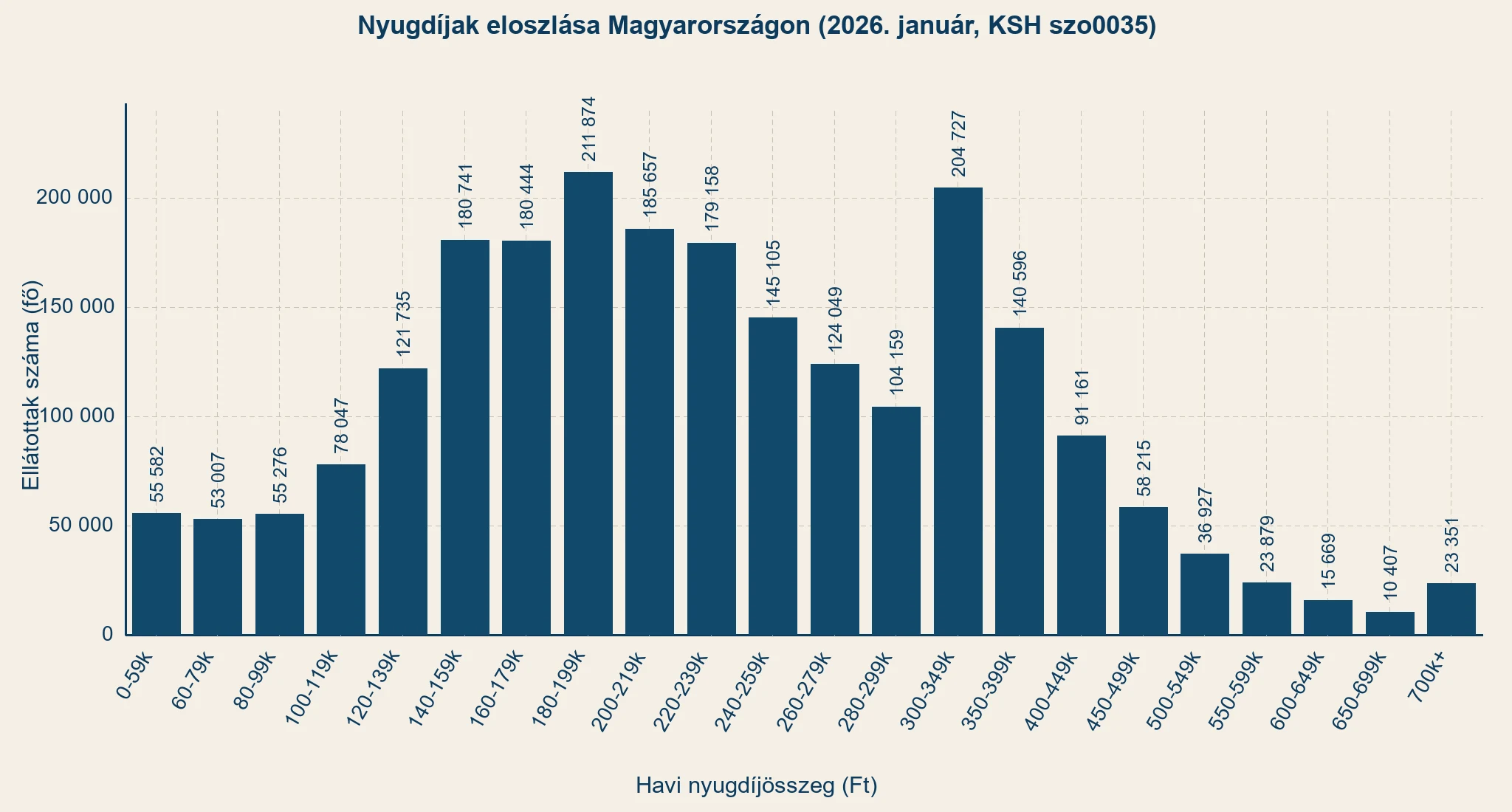

A számok, amiket senki nem akar látni (de muszáj)

Nézd meg ezt a grafikont a KSH adatai alapján:

Mit látsz?

A legtöbb magyar nyugdíjas 160-240 ezer forint között kap havonta.

A KSH adatai szerint 2026 májusában a medián nettó kereset 436 200 Ft, míg a medián öregségi nyugdíj 231 600 Ft. Ez azt jelenti, hogy a tipikus nyugdíj a tipikus kereset körülbelül 53%-a. Vagyis az átlagos nyugdíjas a korábbi fizetésének nagyjából a feléből él. A mediánt azért használjuk, mert a kiugróan magas bérek felfelé húzzák az átlagot; a medián azt mutatja, mennyit keres, illetve kap a rangsor közepén álló ember.

Forrás: KSH: Keresetek, 2026. május (medián nettó kereset) és KSH - SZO0054: nyugdíjak átlaga és mediánja

Ebből kell:

- Rezsi (ami télen simán 40-60 ezer),

- Élelmiszer (két emberre havi 100 ezer forint felett),

- Gyógyszerek, orvosi vizsgálatok (amik időskorban rendszeres kiadások),

- Ruha, cipő, háztartási cikkek,

- Esetleges lakásfelújítás, javítások,

- És persze élni is kellene valamiből.

Nem jön ki. És tudod miért?

Hogyan működik az állami nyugdíjrendszer? (És miért aggódnak a szakértők)

Az állami nyugdíj egy felosztó-kirovó rendszer. Ez a gyakorlatban azt jelenti, hogy te most befizetsz → abból kapják a mai nyugdíjasok. Amikor te leszel nyugdíjas → az akkori dolgozók befizetéséből kapsz te. A te nyugdíjjárulékod nem egy külön számlán gyűlik, amit később visszakapsz, hanem azonnal a jelenlegi ellátásra fordítódik.

Amikor ezt kitalálták, még működött: kevesen élték meg a nyugdíjkorhatárt és akik igen, csak rövidebb ideig voltak ellátásban. Ma más a kép:

- A nyugdíjkorhatár 65 év.

- Aki megéri a 65 évet, a KSH szerint onnan átlagosan még ~14 évet (férfiak), illetve ~18 évet (nők) él.

- Ez azt jelenti, hogy átlagosan 14-18 évet töltenek nyugdíjban, jóval többet, mint korábban.

Forrás: KSH: 65 éves korban várható további élettartam (2023: férfiak 14,4, nők 18,2 év).

Tehát míg régen néhány évnyi ellátást kellett fedezni, ma 14-18 évre kell forrásokat biztosítani és ezt ráadásul kevesebb dolgozónak kell megtennie.

És mi a probléma ezzel?:

Forrás: KSH - NEP0003: Népesség korév és nem szerint (1980-2026).

Az interaktív korfa fent beágyazva mutatja az ország népességének összetételét 1980 és 2026 között. Látod, hogy változott a forma? Ami 1980-ban még piramis volt (sok fiatal alul, kevés idős felül), az mára inkább fordított körtévé vált, az idősebb korosztályok aránya nőtt.

És van egy komoly probléma: egyre kevesebb dolgozó finanszírozza egyre több nyugdíjast, akik ráadásul egyre tovább élnek.

Néhány évtizede még 4-5 dolgozó „tartott el" egy nyugdíjast néhány évig. Ma 2-3 dolgozónak kell eltartania egy nyugdíjast 14-18 évig. És az arány tovább romlik.

Miért? Mert:

- Kevesebb gyerek születik (demográfiai válság),

- Az emberek tovább élnek (ami persze jó hír, de a rendszert megterheli),

- Sokan külföldön dolgoznak, de itthon akarnak nyugdíjba menni.

Egyszerű számtan: ha kevesebb befizetés jön, több nyugdíjast kell belőle fizetni és ráadásul hosszabb ideig, akkor valahol valakinek kevesebb jut. És az a valaki nagy valószínűséggel te leszel.

Mit jelent ez a gyakorlatban?

Hogy az állami nyugdíj valószínűleg nem lesz elég ahhoz, hogy a mostani életszínvonaladat fenntartsd, függetlenül attól, hogy itt élsz Veszprémben vagy az ország más részein. Ezért egyre fontosabb, hogy mellé építs valamit, a saját megtakarításodat, ami nem függ a demográfiai trendektől.

A kamatos kamat varázsa (vagy miért változtat meg mindent 15 év)

Képzeld el:

Péter, 25 éves: elkezd félretenni havonta 20 000 forintot, 40 éven át, 5% hozammal → 65 évesen körülbelül 30 millió forintja lesz.

Kata, 40 éves: ugyanazt a célt 25 év alatt akarja elérni, 5% hozammal → neki havonta körülbelül 50 000 forintot kell félretennie ugyanahhoz az eredményhez.

Játszd el a saját számaiddal: a befektetés kalkulátorunkkal kiszámolhatod, mennyit gyűjthetsz össze a kamatos kamat erejével a nyugdíjas évekre.

Rendben, meggyőztél. Mit csináljak?

Magyarországon három fő nyugdíjcélú megtakarítási forma van:

- Nyugdíjbiztosítás

- Önkéntes nyugdíjpénztár

- NYESZ (Nyugdíj-előtakarékossági számla)

Melyik a legjobb? Attól függ, hogy melyik szempont a legfontosabb neked: a költség, a hozzáférés, a nyugdíjkorhatár rögzítése vagy az öröklés. A lényeg: bármelyik jobb, mint semmi.

Tegyél a saját érdekedben!

Néhány dolog, amit érdemes átgondolni

- 232 ezer forintból nem tudsz úgy élni, ahogy most élsz (ha tipikus keresetből élsz). Ez tény.

- Az állam nem fog téged megmenteni automatikusan, a rendszer terheltsége miatt a kifizetések reálértéke várhatóan csökkenhet.

- Minél tovább vársz, annál többet kell félretenned (exponenciálisan nő a terhelés).

„Úgysem élem meg a nyugdíjat" sokan mondják. De mi van, ha mégis? Van esélyed 14-18 évet nyugdíjban tölteni. Ha nincs tartalékod, az évek anyagi küzdelem lesz és terhet jelenthetsz mások számára.

Fontos tudni

Az adóvisszatérítés nem igényelhető visszamenőleg. Ha idén nem indítasz nyugdíjmegtakarítást, a 2026-os adójóváírásodat már bukod. Minden kihagyott év nemcsak időt, hanem konkrét pénzt is jelent - amit soha nem kapsz vissza.

A legfontosabb lépés az első: elindulni. A részleteket útközben finomítjuk. Segítünk megtalálni azt a megoldást, ami neked passzol - egyszerűen, érthetően, őszintén.